第8回目 ≪変動金利・固定金利どちらがいいの?≫

【マイホーム購入講座 第8回目】

変動金利・固定金利どちらがいいの? 住宅ローンの選び方教えます

こんにちは。大野宅建の大野です。

今回はマイホーム購入講座の第8回

『変動金利・固定金利どちらがいいの?住宅ローンの選び方教えます』というテーマでお話します。

住宅を購入する際に、ほとんどの方が住宅ローンを利用して

購入される予定だと思います。

この仕事をしていますと、お客様から

『変動金利と固定金利どちらが良いと思いますか?』

とご質問を受けます。

よって、今回は変動金利と固定金利の特徴をお話しし、

お客様の住宅ローン選びにお役立ていただきたいと思います。

まず、住宅ローンという商品は、都市銀行・信用金庫・公庫等

さまざまな金融機関から多数の融資商品がありますが、

大きく分けて【変動金利】と【固定金利】という商品にわかれます。

※ここでの固定金利はフラット35等の35年固定の長期間固定金利を意味します。

【変動金利の特徴】

・現在、固定金利よりも金利が安い(0.675%~)

・年に2回金利の見直しがある(金利が変動する可能性がある)

・5年ごとの返済額の見直し(5年間は返済額が一定。但し利息と元金の割合が変動する)

・125%ルールというものがあり、5年後の返済額の見直しの際に、

今まで支払っていたローン額の125%を超えないようになっている。

・金利が変動するので、長期的な返済計画が不確定。

【固定金利の特徴】

・固定期間中は支払額・利息が変わらない

・現在、変動金利より利息が高い (1.47%) 平成27年3月現在

※フラット35SのAタイプを利用できる場合、当初10年は0.87%

・金利が固定されるので長期的に安定した返済計画が立てられる。

これらの特徴をみますと、

変動金利を選ぶ方が、毎月の返済額は安くなります。

ただし金利の変動リスクが伴います。

固定金利を選ぶ場合は、

毎月の返済額は変動金利より高くなります。

ただし金利の変動リスクはなくなりますので安心できます。

結局のところ、変動金利を選んだ方が良いのか、

固定金利を選んだ方が良いのかは、

将来の金利の動向によって、どっちが得だったかが変わるので、

35年経ってみないとわかりません。

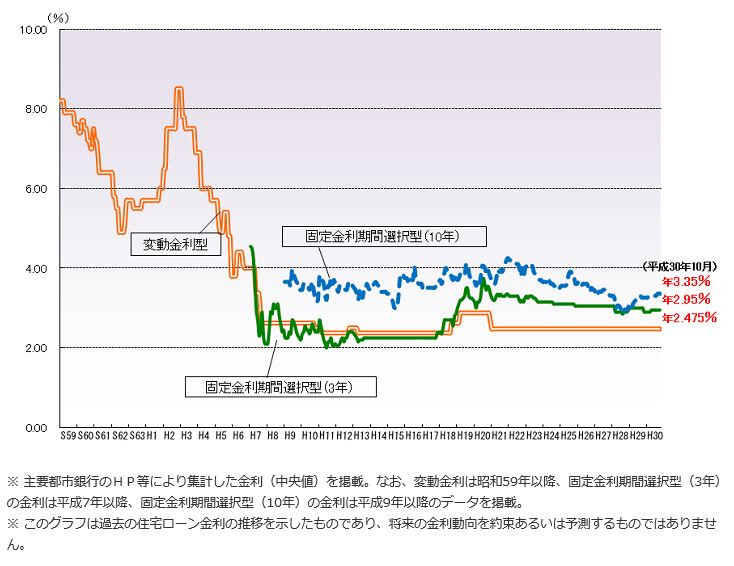

ただし、過去の金利動向を見ることはできますので、

こちらのグラフをご覧ください。

民間金融機関の住宅ローン金利の推移

この金利推移をみる限りでは、

平成7年頃から低金利がずっと続いています。

でも、将来的に何かのきっかけで急に金利が上がりだすということも

考えられますので、どうなるのかわからないのが現実です。

当社をご利用頂くお客様では、変動金利を利用されている方が

多いですが、中には将来の安心を買いたいという事で

固定金利を選ばれているお客様もいます。

最終的にはお客様の判断となりますが、

シミュレーションをお作りして、

住宅ローン選びのアドバイスはさせて頂きます。

変動金利だったら、返済額いくらぐらいになるか?

固定金利だったら、返済額いくらぐらいになるか?

比較したシミュレーションを無料でお作りできますので、

住宅ローン選びで迷っている場合は、

お気軽にご相談下さいませ。

もし、ご説明の中でわからない点がありましたら

お気軽にお問い合わせください。

有限会社 大野宅建

横浜市中区本牧町1-2

TEL045-624-0033

-

本日更新件

-

非公開物件情報件

-

一週間内の更新件

-

一週間内の新着件

-

全物件数件

第1回目 ≪家は今が買い時? 住宅を今買ったほうがお得な理由!≫

【マイホーム購入講座 第1回目】家は今が...

仲介手数料無料の仕組み

売買仲介手数料最大無料サービス 有限会社...

40歳代で家を買って住宅ローン・・・はたして大丈夫?

40歳代で家を買って住宅ローン・・・はた...

固定資産税はいつ・いくら払う?新築購入時の固定資産税について

固定資産税はいつ・いくら払う?新築購入時...

【住宅購入費用まとめ】家を買う際の諸費用を安く抑える方法とは

【住宅購入費用まとめ】家を買う際の諸費用...

第2回目 ≪あなたは一戸建て派? マンション派? それぞれのメリット・デメリット教えます!≫

【マイホーム購入講座 第2回目】あなたは...

登記費用の相場を教えて?新築戸建購入に必要な登記の種類とは

登記費用の相場を教えて?新築戸建購入に必...

不動産取引の仲介手数料に消費税はかかる?非課税になる場合とは

不動産取引の仲介手数料に消費税はかかる?...

-

-

有限会社大野宅建本店

会社案内